Pronajímáte byt, dům nebo pozemek a blíží se termín daňového přiznání? Nebo si jen chcete předem spočítat, kolik ze svého nájmu skutečně odvedete státu? V tomto článku vám vysvětlíme, jak přesně výpočet daně z pronájmu funguje, jaký je rozdíl mezi paušálními a skutečnými výdaji a na konkrétních příkladech ukážeme, jak si daň spočítat sami.

Pokud vás zajímá otázka, jestli daň z pronájmu vůbec platit musíte, přečtěte si nejprve článek Kdy se neplatí daň z pronájmu.

Základ výpočtu: Co je daňový základ?

Daň z pronájmu neplatíte z celé částky nájemného, ale pouze ze zisku, tedy z tzv. daňového základu. Platí jednoduchý vzorec:

Příjmy z pronájmu − výdaje = daňový základ

Z tohoto základu se odvádí daň ve výši 15 %. Pokud vaše celkové příjmy (ze zaměstnání, podnikání i pronájmu dohromady) přesáhnou 36násobek průměrné mzdy, část příjmu nad tuto hranici se daní sazbou 23 %.

Důležité je také vědět, co do příjmů z pronájmu skutečně patří. Jsou to pouze platby za samotné nájemné. Zálohy na energie a služby, které nájemníkovi vyúčtujete, se do zdanitelného příjmu nezapočítávají. Pokud si ale se nájemníkem domluvíte paušální platby za služby bez vyúčtování, tyto paušály se do příjmu započítávají celé.

Dvě metody výpočtu: Paušál nebo skutečné výdaje?

Zákon vám dává na výběr ze dvou způsobů, jak stanovit výdaje a snížit daňový základ. Každá metoda se hodí v jiné situaci.

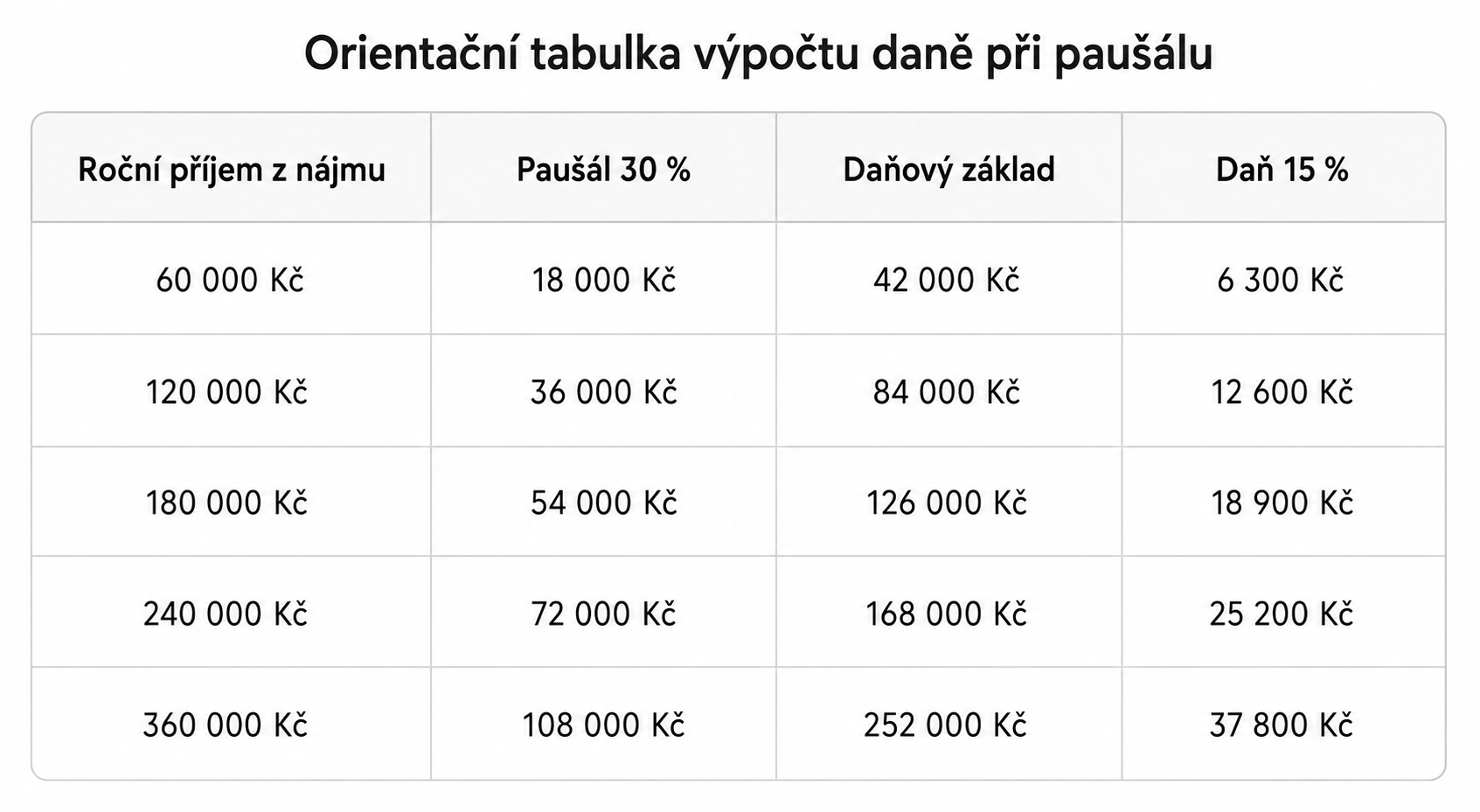

Metoda 1: Paušální výdaje (30 %)

Nejjednodušší varianta. Od příjmů z pronájmu odečtete rovnou 30 %, aniž byste museli cokoli dokládat.

Maximální výše paušálních výdajů je 600 000 Kč. Pokud vaše příjmy z pronájmu přesáhnou 2 miliony Kč ročně, paušálem si odečtete stále jen 600 000 Kč.

Kdy se paušál vyplatí: Máte s nemovitostí nízké skutečné náklady (nízké SVJ, nemáte auto, nemůžete uplatit odpisy), nebo jednoduše preferujete administrativní jednoduchost.

Metoda 2: Skutečné výdaje

Uplatníte přesně tolik, kolik vás pronájem skutečně stál. Musíte ale vést evidenci a být schopni výdaje doložit, a to až 3 roky zpětně.

Co patří mezi skutečné výdaje? Jsou to odpisy nemovitosti, výdaje na dopravu (paušál 4 000 Kč měsíčně při smíšeném využití auta), poplatky a provize realitnímu makléři, výdaje na údržbu a opravy, daň z nemovitých věcí, pojištění nemovitosti, výdaje na vybavení bytu, příspěvky do fondu oprav využité na opravy, úroky z hypotéky a zpracování daňového přiznání.

Pozor: Pokud pronajímáte více nemovitostí, musíte zvolení metodu používat jednotně pro všechny. Nemůžete mít u jednoho bytu paušál a u druhého skutečné výdaje.

Podrobný průvodce oběma metodami včetně odpisů a paušálu na auto najdete v článku Jak efektivně zdanit příjmy z pronájmu.

Výpočet daně z pronájmu krok za krokem

Krok 1: Zjistěte své zdanitelné příjmy

Sečtěte všechny příjmy z nájemného za daný rok (bez záloh na energie a služby, které vyúčtujete).

Krok 2: Zvolte metodu výdajů a vypočítejte daňový základ

Varianta A: Paušál Daňový základ = příjmy z pronájmu × 0,70 (tedy 70 % z příjmů)

Varianta B: Skutečné výdaje Daňový základ = příjmy z pronájmu − součet všech prokazatelných výdajů

Krok 3: Uplatněte slevy na dani

Z výsledné daně (základ × 15 %) odečtěte slevy, na které máte nárok. Jde například o slevu na poplatníka, slevu na dítě nebo slevu pro osoby s průkazem ZTP/P.

Krok 4: Výsledná daň

Výsledná daňová povinnost = (daňový základ × 15 %) − slevy na dani

Příklady výpočtu

Příklad 1: Paušál je výhodnější

Pan Václav zdědil od babičky byt a pronajímá ho za 12 000 Kč měsíčně. Byt je v panelovém domě s nízkými platbami SVJ. Odpisy uplatnit nemůže, protože byt dostal darem, a auto nevlastní. Celkové skutečné výdaje za rok jsou 30 000 Kč.

Příjmy z pronájmu: 12 × 12 000 = 144 000 Kč

Skutečné výdaje: 30 000 Kč → daňový základ = 114 000 Kč → daň = 17 100 Kč

Paušál 30 %: 144 000 × 0,30 = 43 200 Kč → daňový základ = 100 800 Kč → daň = 15 120 Kč

Výsledek: Paušál je pro pana Václava výhodnější o 1 980 Kč.

Příklad 2: Skutečné výdaje jsou výhodnější

Paní Jana koupila v roce 2022 investiční byt za 3 000 000 Kč a pronajímá ho za 15 000 Kč měsíčně. Platí pojištění 8 000 Kč ročně, daň z nemovitostí 2 500 Kč, využívá paušál na auto 4 000 Kč měsíčně a uplatňuje rovnoměrné odpisy.

Příjmy z pronájmu: 12 × 15 000 = 180 000 Kč

Skutečné výdaje: Odpis (3,4 % z 3 000 000): 102 000 Kč Paušál na auto (12 × 4 000): 48 000 Kč Pojištění: 8 000 Kč Daň z nemovitostí: 2 500 Kč Celkem výdaje: 160 500 Kč

Daňový základ: 180 000 − 160 500 = 19 500 Kč → daň = 2 925 Kč

Paušál 30 %: daňový základ = 126 000 Kč → daň = 18 900 Kč

Výsledek: Skutečné výdaje jsou pro paní Janu výhodnější o 15 975 Kč ročně.

Tabulka nezohledňuje slevy na dani (sleva na poplatníka, na děti apod.), které výslednou daňovou povinnost sníží.

Kdy daň z pronájmu neplatíte vůbec?

Existují situace, kdy se daňové přiznání k příjmům z pronájmu vůbec nepodává. Jde hlavně o příjmy nepřesahující zákonný limit, případy osvobozené ze zákona nebo situace, kdy výdaje převyšují příjmy. Vše přehledně vysvětlujeme v článku Kdy se neplatí daň z pronájmu.

Nejčastější chyby při výpočtu daně z pronájmu

Zahrnutí záloh na energie do příjmů. Pokud zálohy nájemníkovi vyúčtujete, do příjmů nepatří. Mnozí pronajímatelé je chybně zahrnují a platí vyšší daň.

Opomenutí odpisů. Odpisy jsou nejčastěji nejvýznamnější výdajovou položkou a přitom vás reálně nic nestojí. Kdo o nich neví, zbytečně přeplácí.

Záměna metod u více nemovitostí. Paušál i skutečné výdaje musíte aplikovat na všechny pronájmy stejně.

Nízký daňový základ před žádostí o hypotéku. Pokud plánujete žádat o hypotéku, příliš nízký základ daně vám může zkomplikovat schválení. Než podáte přiznání, konzultujte situaci s hypotečním specialistou.

Chybná evidence při změně metody. Pokud přecházíte mezi metodami, je nutné daňový základ upravit o případné pohledávky. Toto vždy řešte s daňovým poradcem.

Shrnutí: Jak postupovat

Spočítejte si příjmy z nájemného za daný rok. Porovnejte výsledek při paušálu (příjmy × 70 %) i při skutečných výdajích. Zvolte výhodnější variantu. Uplatněte slevy na dani a výsledek zahrňte do daňového přiznání, a to do 1. dubna, nebo do 1. července, pokud využíváte daňového poradce.

Pokud si nejste jisti správným výpočtem nebo výběrem metody, doporučujeme konzultaci s daňovým poradcem. Drobná chyba se může prodražit.

Zjistěte, kolik vaše nemovitost dnes stojí. Odhad ceny je zdarma.

Jak probíhá pronájem nemovitosti s Explicit Reality

Tento článek má informační charakter a nenahrazuje odborné daňové poradenství. Pro konkrétní případ se vždy poraďte s daňovým poradcem.

Autor: Dalibor Stříbný, Explicit Reality

Realitní kancelář pro Zlínský a Jihomoravský kraj, Olomouc a Prahu